市民税・県民税・森林環境税税額決定・変更通知書における記載内容の訂正について

最終更新日:2026年5月15日

令和8年度から実施される税制改正のうち、市民税・県民税における住宅ローン控除上限額の算定方法の見直しにより、市民税・県民税・森林環境税税額決定・変更通知書の記載内容について一部変更点がありますので、お知らせいたします。

恐れ入りますが、以下の内容と読み替えていただけますようお願い申し上げます。

変更箇所

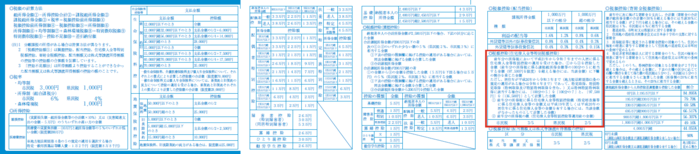

特別徴収税額通知(納税義務者用):給与天引きにて個人住民税を納付いただく人用

赤枠部分が変更箇所です

制度の概要と実際の通知書記載内容の比較

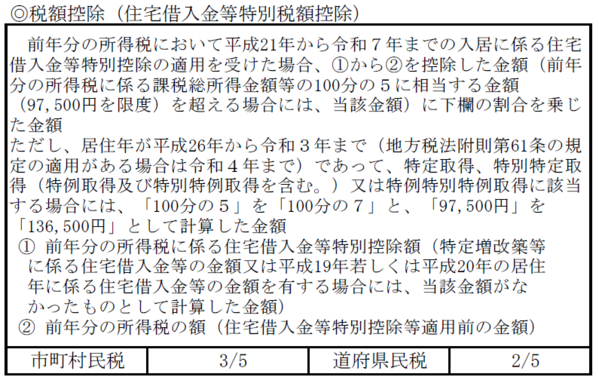

変更前)

A 平成26年4月1日から令和3年12月31日までの場合

所得税の課税総所得金額等(注1)×7%〔最高 136,500円〕

(ただし、住宅取得にかかる消費税率が5%の場合は、所得税の課税総所得金額等(注1)×5%〔最高97,500円〕)

B 令和4年1月1日から令和7年12月31日までの場合

所得税の課税総所得金額等(注1)×5%〔最高97,500円〕)

(ただし、特例の延長等に該当する場合は、所得税の課税総所得金額等(注1)×7%〔最高 136,500円〕)

(注1)所得税の課税総所得金額、課税退職所得金額および課税山林所得金額の合計額

(注2)0円未満の場合は0円となります。

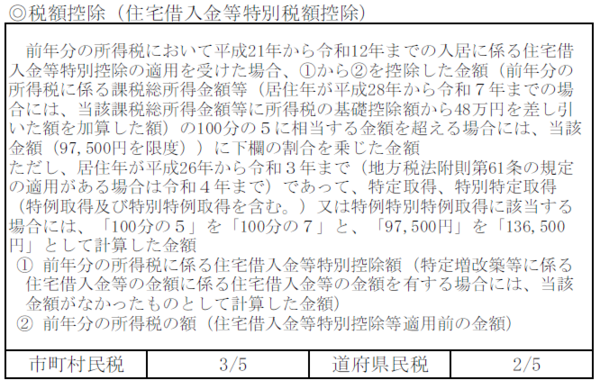

変更後)

A 平成26年4月1日から令和3年12月31日までの場合

{所得税の課税総所得金額等(注1)+(所得税の基礎控除額-48万円(注2))}×7%〔最高 136,500円〕

(ただし、住宅取得にかかる消費税率が5%の場合は、{所得税の課税総所得金額等(注1)+(所得税の基礎控除額-48万円(注2))}×5%〔最高97,500円〕)

B 令和4年1月1日から令和7年12月31日までの場合

{所得税の課税総所得金額等(注1)+(所得税の基礎控除額-48万円(注2))}×5%〔最高97,500円〕)

(ただし、特例の延長等に該当する場合は、{所得税の課税総所得金額等(注1)+(所得税の基礎控除額-48万円(注2))}×7%〔最高 136,500円〕)

(注1)所得税の課税総所得金額、課税退職所得金額および課税山林所得金額の合計額

(注2)0円未満の場合は0円となります。

お問い合わせ

市民税課

〒770-8571 徳島県徳島市幸町2丁目5番地(本館2階)

電話番号:088-621-5063・5064・5065・5066・5067

ファクス:088-621-5456

この情報はお役に立ちましたか?

お寄せいただいた評価はサイト運営の参考といたします。