財政収支試算について 令和7年度~令和11年度

最終更新日:2025年10月3日

1 財政の現状

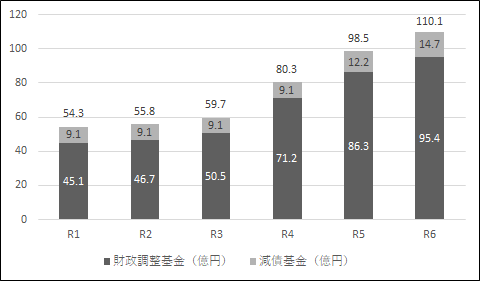

近年の本市の財政状況は、歳入面では、市税徴収率の向上やふるさと応援寄附金の確保などあらゆる財源の確保に取り組むとともに、歳出面では、徹底した内部管理経費の抑制や事務事業の改善合理化に取り組むなど、行財政健全化に全庁挙げて取り組んだことなどにより、決算においては、財政調整基金を取り崩すことなく黒字決算が継続出来ている。この結果、財政調整基金と減債基金を合わせた基金残高は、令和元年度末で54億円だったが、令和6年度末には110億円を超えるまでに回復した。

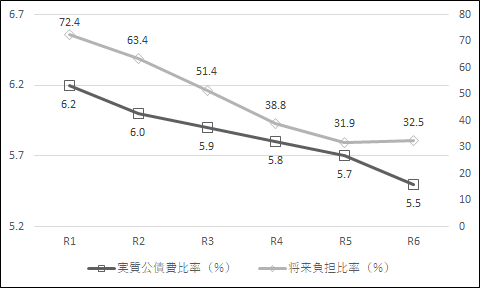

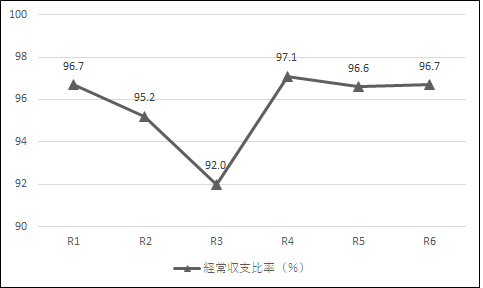

また、財政の健全度を表す「健全化判断比率」のうち「実質公債費比率」については、令和6年度決算は前年度に比べて改善している。一方で、財政構造の弾力性を示す「経常収支比率」については、高い比率で推移しており、 財政構造の硬直化が解消できるまでには至っていない。

2 目的

令和2年度から新型コロナウイルス感染症が社会経済に大きな影響を与えるとともに、少子高齢化の進行による生産年齢人口の大幅な減少や、社会保障関係費の増加、大規模災害への備え、公共施設の老朽化への対応などが加わり、本市の行財政運営はこれまで以上に将来を見通すことが困難な状況にあった。

令和5年度には、新型コロナウイルス感染症が季節性インフルエンザと同様の5類感染症に移行し、社会が平時モードへ移行しているものの、コロナ禍を経て日本全体の経済状況は大きく変化し、本市の行財政運営にとっても歳入の状況変化や、歳出における人件費単価を含む物価高騰などに対応していく必要があることから、持続可能な行財政運営に向けた改善策を見出すとともに、明年度以降の予算編成の参考とする。

3 財政収支試算(一般会計・事業費ベース)

| 令和7年度 | 令和8年度 | 令和9年度 | 令和10年度 | 令和11年度 | |||

|---|---|---|---|---|---|---|---|

| 歳 入 A | 1,161 |

1,133 | 1,145 |

1,161 | 1,177 | ||

| (1) 市 税 | 422 | 428 | 430 | 435 | 440 | ||

| (2) 地方交付税 | 123 | 125 | 126 | 127 | 129 |

||

| (3) 国県支出金 | 347 | 355 | 363 | 372 | 382 | ||

| (4) 市債 | 130 | 86 | 86 | 86 | 86 | ||

| (5) その他 | 139 | 139 | 139 | 140 | 141 | ||

| 歳 出 B | 1,165 | 1,140 | 1,150 | 1,173 | 1,179 | ||

| (1) 義務的経費 | 660 | 681 | 687 | 707 | 712 | ||

| 人件費 | 200 | 211 | 205 | 213 | 201 | ||

| 扶助費 | 373 | 383 | 394 | 406 | 419 | ||

| 公債費 | 87 | 87 | 88 | 88 | 93 | ||

| (2) 投資的経費 | 156 | 107 | 107 | 107 | 107 | ||

| (3) その他 | 350 | 352 | 356 | 359 | 359 | ||

| 単年度収支 (A-B)C | △4 | △7 | △ 5 | △ 12 | △ 2 | ||

| 累積収支 | △4 | △11 | △16 | △ 28 | △ 29 | ||

| (基金充当後) | (97) | (89) | (85) | (73) | (71) | ||

(単位:億円)

注) 端数処理の関係で計が合わないところがある。

(1) 試算の前提条件

1. 全般的事項

ア 対象期間:令和7年度から令和11年度までの5年間

イ 会計区分:一般会計・事業費ベース

ウ 令和6年度の予算額または決算見込額をベースに、本市の過去の決算実績等を踏まえ、一定の前提条件

を設定し機械的に試算。

2. 歳入

ア 市税:国の「中長期の経済財政に関する試算」(令和6年7月29日)の過去投影ケースで見込まれた名

目GDP成長率や、固定資産税の評価替え、本市の過去の収入実績を加味。

イ 地方交付税:令和6年度の算定結果をベースに上記名目GDP成長率を使用し推計。

ウ 国県支出金:歳出の伸びに連動して推計。

エ 市債:過去の借り入れ実績をベースに推計。

オ その他:令和6年度決算見込みがベース。

3. 歳出

ア 人件費:令和6年度決算見込額をベースに、定期昇給や退職に伴う新陳代謝を見込んで推計。

イ 扶助費:令和6年度決算見込額をベースに、過去の平均伸び率により推計。

ウ 公債費:過去の市債の借り入れ分に基づく償還計画額に、令和6年度以降の借り入れ見込額の償還予定

額を加味。

エ 投資的経費:令和6年度決算見込額をベースに、令和7年度に竣工する危機管理センターの影響を考慮し

て推計。

オ その他:繰出金については、令和6年度決算見込額をベースに過去の平均伸び率により推計。企業会計

への補助等については、各企業会計の収支計画に基づき推計。その他の歳出は、令和6年度決算見込額が

ベース。

(2) 財政収支試算における収支動向

試算において、収入面では、市税収入や、地方交付税の増加が見込まれるものの、歳出面で、扶助費が大きく増加するほか、その他の歳出に含まれる後期高齢者医療に関する経費や物価高騰の影響を受けた物件費の増加が見込まれる。これまでの行財政健全化の取組により財政調整基金等が回復できたが、今後は毎年度収支不足が見込まれる厳しい見通しである。

4 今後の対応

この試算は、一定の前提条件を設定した機械的な試算であるが、これまでの行財政健全化の取組を継続しながら、さらなる取組を行わなければ持続可能な行財政運営が困難となる見通しである。

さらに、今回の試算には含んでいないものの、さらなる人件費の増加や労務単価・資材価格上昇の影響による建設費の増加などに加えて、一般廃棄物中間処理施設の整備や急速に進行する少子高齢化対策、大規模災害への備え、老朽化する公共施設の適切な維持管理など、新たな財政負担を伴う施策が控えている。

そうしたことから、あらゆる手段を講じて歳入を拡大させる取組を積極的に行うとともに、歳入規模に見合った効果的で効率的な歳出を徹底することにより、基金等の取り崩しに極力依存しない持続可能な財政運営を行う。

(1)財政調整基金・減債基金残高の推移

注)端数処理の関係で計が合わないところがある。

(2) 実質公債費比率・将来負担比率の推移

(3)経常収支比率の推移

この情報はお役に立ちましたか?

お寄せいただいた評価はサイト運営の参考といたします。