平成24年度 市・県民税の変更項目

最終更新日:2016年1月28日

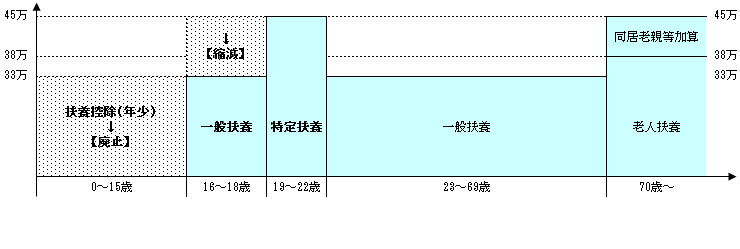

扶養控除の見直し

平成24年度から、15歳までの年少扶養親族に対する扶養控除(33万円)が廃止され、また、16歳から18歳までの特定扶養親族に対する扶養控除の上乗せ部分(12万円)が廃止されます。

なお、年少扶養親族に対する扶養控除が廃止されても、年少扶養親族が障害者である場合には障害者控除を申告することができます。また、年少扶養親族を非課税要件・寡婦(夫)要件等に勘案することとなりますので、市・県民税の申告をする場合は、必ず扶養親族として氏名等を記入してください。

同居特別障害者の変更

扶養親族が同居の特別障害者である場合、扶養控除の額に23万円を加算する仕組みでしたが、年少扶養親族に対する扶養控除が廃止されることに伴い、特別障害者控除の額に23万円を加算する仕組みに変わります。

| 改正前 | 改正後 | ||

|---|---|---|---|

| 普通障害者 | 260,000円 | 260,000円 | |

| 特別障害者 | 非同居 | 300,000円 | 300,000円 |

| 同居 | 300,000円 | 530,000円 | |

寄附金税額控除の拡充(適用下限の引き下げ)

寄附金税額控除の適用下限が5,000円から2,000円に下がります。(平成23年1月1日以後に寄附金として支払ったものに限ります。)

上場株式等に係る配当所得・譲渡所得について

上場株式等の配当所得について

上場株式等の配当所得に係る軽減税率の適用期限が2年間延長され、平成26年度まで据置きとなりました。

| 区分 | 平成22年度から 平成26年度まで |

平成27年度以降 | |

|---|---|---|---|

| 申告における税率 | 総合課税(注1) | 住民税10% |

住民税10% |

| 申告分離課税 (注2) |

住民税3% | 住民税5% | |

| 所得税7% | 所得税15% | ||

| 特別徴収(源泉徴収)に おける税率 |

個人 | 住民税3% |

住民税5% |

| 所得税7% | 所得税15% | ||

(注1)総合課税内で損益通算できるが上場株式等に係る譲渡損失の金額と上場株式等の配当等に係る配当所得の金額とは損益通算できない。また、配当控除は適用される。

(注2)総合課税内では損益通算できないが上場株式等に係る譲渡損失の金額と上場株式等の配当等に係る配当所得の金額との損益通算及び繰越控除することができる。また、配当控除は適用されない。

上場株式等の譲渡所得について

| 区分 | 平成26年度まで | 平成27年度以降 | |

|---|---|---|---|

| 申告における税率 | 申告分離課税 | 住民税3% | 住民税5% |

| 所得税7% | 所得税15% | ||

| 特別徴収(源泉徴収)に おける税率 |

個人 | 住民税3% | 住民税5% |

| 所得税7% | 所得税15% | ||

お問い合わせ

市民税課

〒770-8571 徳島県徳島市幸町2丁目5番地(本館2階)

電話番号:088-621-5063・5064・5065・5066・5067

ファクス:088-621-5456

この情報はお役に立ちましたか?

お寄せいただいた評価はサイト運営の参考といたします。