![]()

![]()

更新日:2016年1月29日

地震災害に対して市民各自で備えることにより、災害時における将来的な負担の軽減を図り、資産保全を促進するため、地震保険料控除が創設されます。居住者等(生計を一にする配偶者やその他の親族を含む)の有する居住用家屋・生活用動産を対象とした損害保険契約等に係る地震等相当部分の保険料(地震保険料)を支払った場合には平成20年度より市・県民税の控除の対象になります。

市・県民税 支払った地震保険料の2分の1=地震保険料の控除額

所得税 支払った地震保険料=地震保険料の控除額

また、損害保険料控除が変わります。

平成20年度からは短期損害保険料控除が控除対象からはずれます。

長期損害保険料控除は、平成18年12月31日までに締結したものまで対象となります。

| 保険の種類 | 平成19年度まで | 平成20年度以降 | ||

|---|---|---|---|---|

| A.短期損害保険料 | 支払額に応じた一定の金額を控除します |

AとBの控除額をあわせて「損害保険料控除」の控除額となります |

控除の対象となりません | 控除の対象となりません |

| B.長期損害保険料 | 支払額に応じた一定の金額を控除します |

AとBの控除額をあわせて「損害保険料控除」の控除額となります |

経過措置として平成18年末までに契約を締結したBについては、損害保険料控除が適用できます | BとCの控除額をあわせて「地震保険料」の控除額となります |

| C.地震保険料 | なし | なし |

支払額の2分の1の金額(所得税は全額)を控除します |

BとCの控除額をあわせて「地震保険料」の控除額となります |

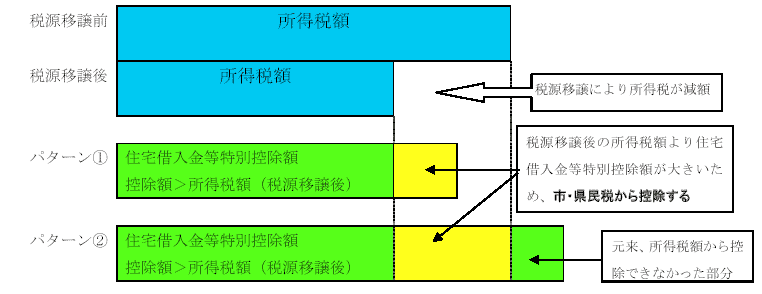

税源移譲により所得税が減少する結果、住宅借入金等特別控除(住宅ローン控除)が所得税額より大きくなり控除しきれなくなる場合があります。平成11年から平成18年までに入居した方に限り、その影響額を市・県民税の所得割額から税額控除(減額)します。確定申告をする人は税務署、確定申告をしない人は市町村に毎年3月15日までに源泉徴収票とともに住民税減額申告書を提出する必要があります。

市・県民税からの控除額

= 以下の(1)(2)のうち、いずれか少ない金額 - 税源移譲後税率で計算した所得税額

(1)前年中の所得税の住宅借入金等特別控除限度額

(2)税源移譲前の税率で計算した前年分の所得税額

平成11年から平成18年までに入居した人で、税源移譲により住宅借入金等特別控除限度額が所得税より大きくなり控除しきれない額が発生した人。

確定申告時に『住宅借入金等特別税額控除申告書(確定申告書を提出する納税者用)』を毎年3月15日までに税務署に提出してください。

『住宅借入金等特別税額控除申告書(給与のみで確定申告を提出しない納税者用)』と源泉徴収票(住宅借入金等特別控除可能額の金額記載があるもの)を毎年申告期限(通常3月15日)までにその年の1月1日現在の居住地の市・区役所、町村役場まで提出してください。

申告された年度の市・県民税の所得割額から、税源移譲の影響(所得税の税率ダウンによる税額減)で所得税より控除しきれなくなった部分の住宅借入金等特別控除額を減額します。

注意点1…税額控除(減額)を受けられる年に関しては毎年申告が必要です。

注意点2…平成19年から平成20年までに入居し、新たに所得税の住宅借入金等特別控除を受ける人については、税源移譲に対する配慮として、控除期間、控除率が選択適用できる特例が創設されています。よって、市・県民税での税額控除はありません。

| 居住年 | 控除期間 |

住宅借入金等の年末残高 | 各年の控除率 |

|---|---|---|---|

| 平成19年 | 15年間 |

2500万円以下の部分 | ・ 1 年目から10年目まで0.6% |

| 平成20年 | 15年間 |

2000万円以下の部分 | ・ 1 年目から10年目まで0.6% |

確定申告書を提出する納税者用(55-4)

注意:エクセルファイルについては、microsoft excel 2003で作成しています。それ以前のバージョンで開いた場合、正常に表示できない場合があります。また、マクロを有効にしてお使いください。

平成18年分所得税が課税されていて、退職や廃業、業績不振等で収入が激減し、平成19年分所得税が非課税となった場合、平成19年分の所得税減の恩恵が受けられず、平成19年度の市・県民税増の影響だけを受ける形となってしまいます。そこで、平成20年7月中に市町村に対して特例減額の適用を申告することで、平成19年度市・県民税を税源移譲前の水準に減額します。

イメージ1 通常の場合は税源移譲により平成19年度の市・県民税が上がり、平成19年分所得税が下がることで負担増にならないよう調整しています。

| 税目|年 | 平成17年分所得 | 平成18年分所得 | 平成19年分所得 |

|---|---|---|---|

| 所得税 | 100,000円 | 100,000円 | 50,000円←税源移譲による税率ダウン |

| 市・県民税 | 50,000円 (平成18年度) |

100,000円(平成19年度)←税源移譲による税率アップ | 100,000円(平成20年度) |

イメージ2 平成19年分より収入激減により所得税が非課税になった人

| 税目|年 | 平成17年分所得 | 平成18年分所得 | 平成19年分所得 |

|---|---|---|---|

| 所得税 | 100,000円 | 100,000円 | 0円←税率ダウンの恩恵が受けられない。 |

| 市・県民税 | 50,000円(平成18年度) | 100,000円(平成19年度)←税率アップの影響を受ける。 | 0円(平成20年度) |

このままでは、平成19年分所得税非課税のため、平成19年度の市・県民税の税率アップの影響のみを受けてしまいます。

そこで、平成20年7月1日から平成20年7月31日までに減額申請し、適用されれば、下図のように平成19年度市・県民税を減額し、税源移譲による負担増がないよう調整します。

イメージ3 特例減額後の平成19年分より収入激減により所得税が非課税になった人

| 税目|年 | 平成17年分所得 | 平成18年分所得 | 平成19年分所得 |

|---|---|---|---|

| 所得税 | 100,000円 | 100,000円 | 0円 |

| 市・県民税 | 50,000円(平成18年度) | 50,000円(平成19年度)←減額措置適用(税源移譲前の税率で計算) | 0円(平成20年度) |

※注 上記の表の税額については実際とは異なります。

平成18年中と比べて平成19年の所得が激減した人が対象となります。

具体的には次の条件を両方とも満たす人です。

(ア)平成19年度市・県民税の課税所得金額(分離課税分は除く)>所得税と市・県民税の人的控除額差の合計額

(イ)平成20年度市・県民税の課税所得金額(分離課税分を含む)≦所得税と市・県民税の人的控除額差の合計額

減額申告書を平成19年1月1日現在の住所所在地の市区町村に平成20年7月1日から平成20年7月31日までに提出してください。

申請のあった方の平成19年度、平成20年度の課税状況の調査を行い、条件に該当される方の平成19年度市・県民税を減額(既に納付済みの方は還付)します。

昭和15年1月2日以前生まれで、前年合計所得金額が125万円以下の人は、平成17年度までは市・県民税が非課税でした。この非課税措置が平成18年度より段階的に廃止され、平成20年度より全廃となります。

| 平成17年度まで | 平成18年度 | 平成19年度 | 平成20年度から | |

|---|---|---|---|---|

| 非課税 | 税額の3分の2を減額 |

税額の3分の1を減額 | 全額を課税 | |

| 均等割 | 市1,000円、県300円 | 市2,000円、県600円 | 市3,000円、県1,000円 | |

| 所得割 | 税額の3分の2を減額 | 税額の3分の1を減額 | 全額を課税 |

市民税課

〒770-8571 徳島県徳島市幸町2丁目5番地(本館2階)

電話:088-621-5063・5064・5065・5066・5067

ファクス:088-621-5456