![]()

![]()

更新日:2023年10月31日

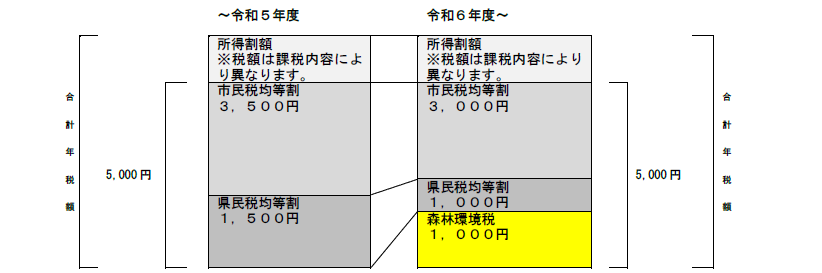

森林環境税とは、令和6年度から国内に住所のある個人に対して課税される国税ですが、市町村において個人市民税・県民税均等割と併せて1人あたり年額1,000円が徴収されます。なお、平成26年度から令和5年度までの個人市民税・県民税については、防災のための施策に必要な財源を確保することを目的として合計1,000円(市民税:500円、県民税:500円)を引き上げられていましたが令和5年度をもって終了します。そのため森林環境税の導入によってただちに年税額が増加するものではありません。

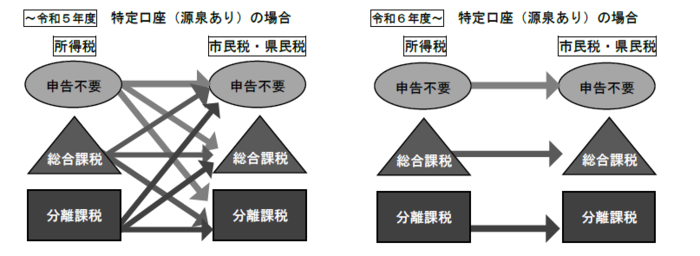

上場株式等の配当所得等又は株式等譲渡所得については、所得税と市民税・県民税において異なる課税方式の選択が可能とされてきましたが、令和4年度税制改正により、令和6年度以降の市民税・県民税においては、課税方式を所得税と一致させることとなりました。この改正により、令和5年以降に発生するこれらの所得について、市民税・県民税申告書において課税方式を選択することはできなくなり、所得税の確定申告で選択した課税方式で市民税・県民税が課税されます。

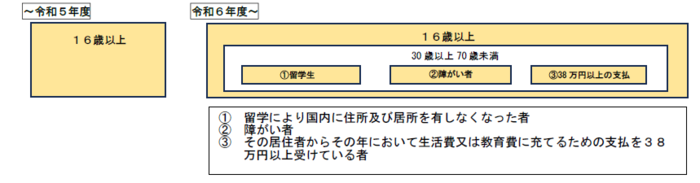

国外居住親族に係る扶養親族等の適用について、令和6年度の市民税・県民税より要件が厳格化されます。国外居住親族の扶養控除の適用対象となる親族の年齢要件が見直され、年齢30歳以上70歳未満の者については一定要件(下図の1~3)に該当しない限り、扶養控除の適用対象から除外されることになりました。

市民税課

〒770-8571 徳島県徳島市幸町2丁目5番地(本館2階)

電話:088-621-5063・5064・5065・5066・5067

ファクス:088-621-5456